Kompanije moraju držati pod kontrolom koje troškove prebacuju na klijenta. Postoje jedni koji su uključeni u cenu i uračunati u marži proizvoda ili usluge i drugi koji se prefakturišu. Prefakturisani troškovi su uvek jednaki u ulazu (rashod) i u izlazu (prihod). U okviru kalendara kontrola, kontroliše se i prenos troškova na klijente.

Ovakvi troškovi posebno odlikuju kompanije koje imaju dosta uvoza i izvoza i logističke kompanije.

Priprema

Kako bi uspešno kontrolisali prenos prefakturisanih troškova na klijente, morali smo prvo da identifikujemo sve troškove koje bi trebalo preneti. Ovaj deo uvek otežava činjenica da postoje klijenti koji ne žele odvojene fakture za prefakturisane troškove, već žele sve u ceni usluge. U tom slučaju moramo prepoznati i zabeležiti sve takve slučajeve, naći u ulazu sve prefakturisane troškove i proveriti da li su zaista preneti na klijenta.

Rezultat

Kontrolom je ustanovljeno da za period od godinu značajan iznos prefakturisanih troškova nije prenet na klijente. Za klijente su pripremljeni dokazi o tome da ti troškovi nisu prefakturisani, a bilo je potrebno.

Klijent

Rashodi – preneti troškovi

Prihod – preneti troškovi

Razlika

Komentar

Kupac 1

8.450

8.000

-450

Računi koji nisu prefakturisani

Kupac 2

4.200

5.000

800

Prefakturisano kroz cenu usluge

Kupac 3

3.500

3.250

-250

Računi koji nisu prefakturisani

…

…

…

…

…

Dalje je analiziran razlog zbog čega je došlo do toga, gde je utvrđeno da je novi zaposleni pretpostavio da program sam povlači sve šta bi trebalo da se prefakturiše. Inicijalna i jeste bila zamisao da program to radi, ali ta funkcionalnost nije zaživela.

Preneti su svi troškovi na klijente na kraju

Iskomunicirano je svima da je prenete troškove neophodno ručno fakturisati

Napravljena je procedura fakturisanja prenetih troškova

Kompanija se bavi proizvodnjom kolača i proizvodi četiri proizvoda. Odlučuje da proizvodi dva nova kolača i dodatni troškovi rastu (overhead). Overhead troškovi su oni koji se ne odnose na direktan materijal, ambalažu i zaposlene koji diretno rade na proizvodnji proizvoda.

Međutim, kompanija beleži oštri pad profitabilnosti i porast overhead troškova. Cilj nam je da izračunamo cenu koštanja za svaki od proizvoda / kolača i donesemo zajedno odluke kako uticati na profitabilnost kompanije.

Priprema

Potrebno je proveriti sva knjiženja troškova, kako bi bili sigurni da su troškovi ispravno alocirani i na ispravnim organizacionim jedinicama. Urađena je detaljna analiza proizvodnog procesa, gde su popisane aktivnosti i izdvojene ključne.

Napravili smo plan po kome ćemo proveriti profitabilnost kompanije primenom ABC (Activity Based Costing metode):

Identifikovali smo sve overhead troškove i iskontrolisali da li su svi ispravno knjiženi

Analizirali smo svaki trošak pojedinačno putem time sheet-ova i dodelili mere

Za svaki trošak smo utvrdili koji su cost driver (šta uslovljanja postojanje troška)

Dodelili smo novi overhead trošak kolačima i uporedili rezultate

Doneli smo odluke na osnovu nove raspodele

Odlučili smo se za ABC metod, iako je dugotrajan i zahteva visok angažman resursa, ali je jedini pravi način da se proveri alokacija overhead-a.

Kompanija je koristila jednostavan ključ alokacije troškova – proizvedena količina proizvoda (ukupan overhead / proizvedena količina (kg)). 384.000/101.800 = 3,77 EUR / kg proizvedenih kolača.

Početna alokacija kompanije preko ključa proizvedene količine:

Proizvod

Proizvedena količina (kg)

%

Overhead po starom ključu

Kolač 1

38.000

37,3%

143.340

Kolač 2

24.900

24,5%

93.925

Kolač 3

11.100

10,9%

41.870

Kolač 4

9.800

9,6%

36.967

Kolač 5

9.000

8,8%

33.949

Kolač 6

9.000

8,8%

33.949

Ukupno

101.800

100,0%

384.000

Rezultat

Utrdili smo overhead:

Overhead

Rashod EUR/god

Energenti (struja i gas)

52.000

Održavanje proizvodnje

88.000

Amortizacija

45.000

Finansije

52.000

Kontrola kvaliteta

50.000

Tehnolog

42.000

Obezbeđenje

32.500

Osiguranje

22.500

Ukupno

384.000

Analizirali smo ključne aktivnosti:

Ključne aktivnosti

Cost driver-i

Količine

Mere cost driver-a

Iznos

Proizvodnja kolača

Proizvedena količina (kg)

101.800

3,77 eur/kg

3,77

Promena proizvodnog procesa zbog novih kolača

Broj pakovanja

32.507

11,81 eur/pak

11,81

Ispunjavanje specifičnosti proizvodnje kolača

Broj sirovina

48

8.000 eur / sir

8.000,00

Držanje fabrike otvorenom

–

–

–

–

Dodelili smo aktivnostima odgovarajuće rashode:

AKTIVNOSTI

Overhead

Rashod EUR/god

Proizvodnja kolača

Promena proizvodnog procesa zbog novih kolača

Ispunjavanje specifičnosti proizvodnje kolača

Držanje fabrike otvorenom

Energenti (struja i gas)

52.000

52.000

0

0

0

Održavanje proizvodnje

88.000

58.000

30.000

0

0

Amortizacija

45.000

15.000

5.000

0

25.000

Finansije

52.000

0

22.000

0

30.000

Kontrola kvaliteta

50.000

0

0

50.000

0

Tehnolog

42.000

0

0

42.000

0

Obezbeđenje

32.500

0

0

0

32.500

Osiguranje

22.500

0

0

0

22.500

Ukupno

384.000

125.000

57.000

92.000

110.000

Spustili smo overhead troškove na proizvode po aktivnostima:

AKTIVNOSTI

Overhead

Rashod EUR/god

Proizvodnja kolača

Promena proizvodnog procesa zbog novih kolača

Ispunjavanje specifičnosti proizvodnje kolača

Držanje fabrike otvorenom

Kolač 1

107.893

46.660

33.316

9.583

18.333

Kolač 2

59.024

30.575

4.366

5.750

18.333

Kolač 3

49.951

13.630

6.488

11.500

18.333

Kolač 4

43.761

12.033

5.728

7.667

18.333

Kolač 5

60.163

11.051

3.945

26.833

18.333

Kolač 6

63.207

11.051

3.156

30.667

18.333

Ukupno

384.000

125.000

57.000

92.000

110.000

Uporedili smo dobijene rezultate po jedinici sa starim ključem i bilo je jasno da uz povećanje proizvodnje novih proizvoda profitabilnost pada.

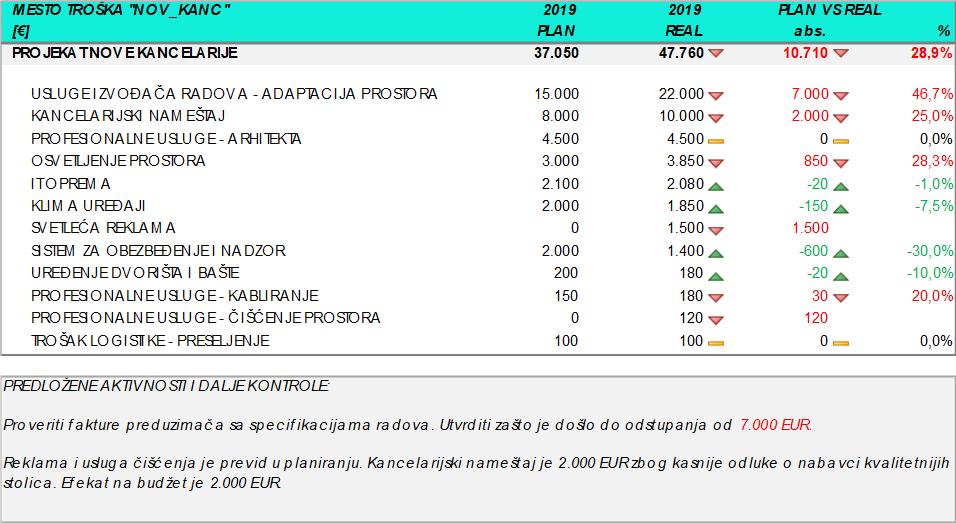

Kompanije često imaju potrebu da prate troškove nekog pojedinačnog projekta. Često su to u pitanju proslave za zaposlene ili team building okupljanja, a mogu biti i troškovi osnivanja filijale, nove kancelarije, preseljenja itd.

Priprema

Nakon dobijanja informacije o projektu preseljenja u nove kancelarije, otvorili smo mesto troška „NOV_KANC“ putem koga smo sabirali sve troškove koji su knjiženi u periodu adaptacije i preseljanja. Na našu inicijativu, urađen je plan troškova preseljenja i putem aktivacije mesta troška, mogli smo da pratimo realizaciju projekta.

Neophodno je postaviti odličan sistem likvidature svih računa koji imaju veze sa novim prostorom.

Rezultat

Utvrđeno je probijanje budžeta od 29%, a glavni razlog su fakture izvođača radova. Predložene su dalje aktivnosti.

Daljom kontrolom je utvrđeno da su u pitanju drenažni radovi koji su bili neophodni, a u momentu izrade plana nije bila poznata ta činjenica.

Izveštaj je urađen tako što su po mestima troška dobijene stavke troškova, pa je na nivou faktura napravljena podela po konkretnim vrstama usluga koje su u izveštaju.

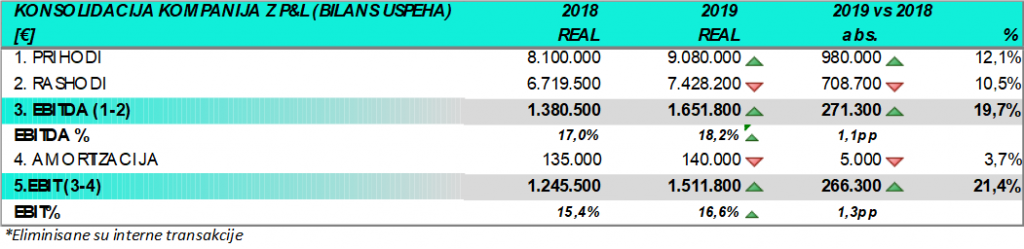

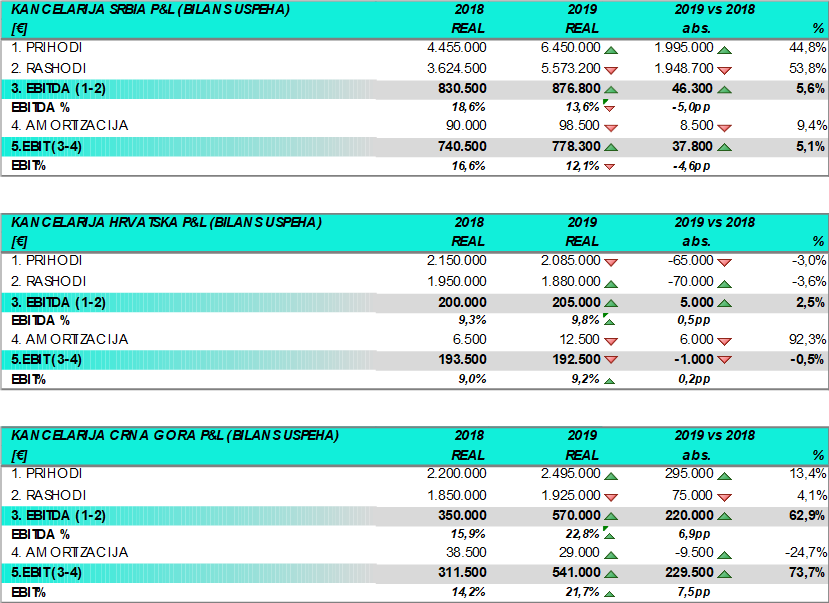

Za kompanije koje imaju poslovanje u više država / filijala / kancelarija i više proizvoda i usluga neophodno je konsolidovati poslovanje i prikazati učinak na nivou grupe, pa zatim i ko je doprineo takvoj realizaciji.

Da bi se prikazale ispravno zasebne jedinice koje čine grupu, definišu se interni prihodi i rashodi. To su prihodi i rashodi koji služe za menadžersko izveštavanje, ne vide se nigde.

Priprema

Da bi se konsolidovalo poslovanje na dovoljno dobrom analitičkom nivou, neophodno je da se uradi strukturiranje svih stavki (konta) prihoda i rashoda. U zavisnosti od biznis modela i države to nekada nije moguće učiniti u programu, pa se tada prave mapiranja koja će dati isti rezultat samo iz još nekoliko koraka.

Neophodno je definisati interne prihode i rashode tako da simuliraju odvojene jedinice kao zasebne firme koje posluju mimo grupe. To radimo na taj način da bi što preciznije utvrdili performanse te zasebne jedinice. To može biti sektor, odeljenje ili posebna kompanija u okviru grupe.

Kontrolišu se detaljno interkompanijski odnosi i transakcije i eliminišu iz konsolidacije. Na mesečnom nivou se radi interkompanijsko usaglašavanje (izlaz iz kompanije A = ulaz u kompaniji B).

Kada uradimo mapiranja šifarnika i kontnog okvira i neophodne mesečne kontrole, pristupamo eliminaciji međusobnih transakcija i operativnoj konsolidaciji poslovanja.

Rezultat

Prikaz poslovanja na nivou grupe:

Zbir prihoda pojedinačnih kancelarija nije jednak konsolidovanom prihodu zbog toga što su u konsolidaciji eliminisane međusobne transakcije.

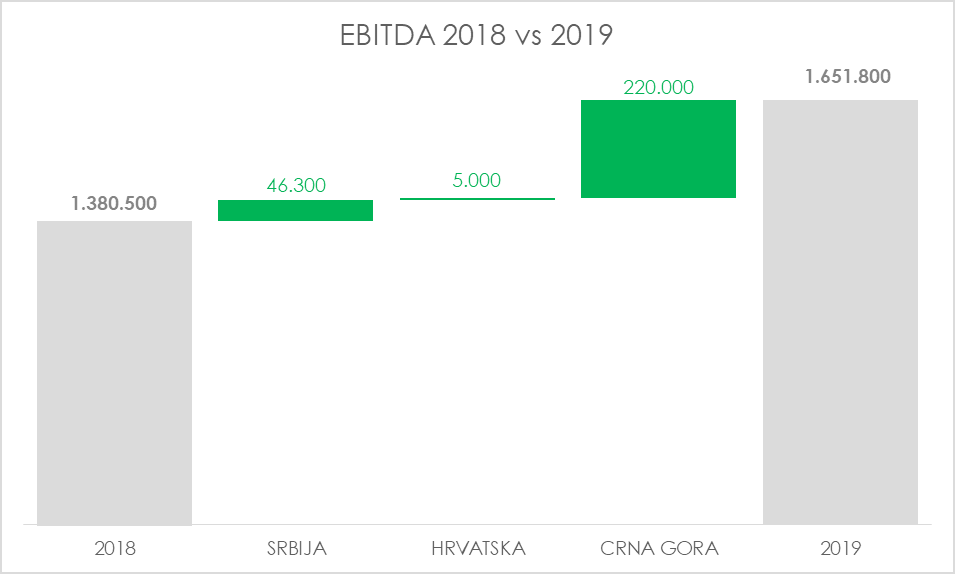

Zbir EBITDA kancelarija jeste jednak konsolidovanoj EBITDA.

Dodatno kroz waterfall je jasno prikazano ko je i koliko doprineo rastu EBITDA. Radi se i waterfall doprinosa prihodima.

Dalje se analizira po vrstama usluge i klijentima.

Dobili smo informaciju od vlasnika objekta da restoran dobro posluje, ali da nedostaje obrtnih sredstava za finansiranje redovnog poslovanja.

Priprema

Prvenstveno smo napravili celu strukturu i parametrizaciju sistema kako bi mogli dalje da analiziramo i izveštavamo. Definisali smo kategorije i podkategorije artikala, šifarnike i mapiranje sa stavkama za izveštavanje. Kontrolisali smo ulaze i izlaze i testirali popise. Ispravljali smo greške i obučavali zaposlene za pravilan unos podataka u sistem. Kada smo se nakon tri meseca uverili da su podaci tačni i pod kontrolom, krenuli smo u analizu poslovanja – profitabilnosti i obrtnog kapitala sa fokusom na zalihe. Ovde ćemo se fokusirati na analizu nekurentnih zaliha (zaliha sa sporijom prodajom).

Rezultat

Ovde ćemo pokazati kako smo kroz analizu zaliha, preduzeli aktivnosti koje su oslobodile finansijska sredstva za finansiranje tekućeg poslovanja. Računali smo po svakoj kategoriji proizvoda koliko je prosečno potrebno dana da se proda kroz pokazatelj koji se zove DSI (days sales of inventory)

Kategorija 1

DSI (Days sales of inventoy)

Hrana

18

Piće

245

Cigare

38

Iako je za ugostiteljski biznis model uobičajeno da na zalihama drži širi asortiman pića (pre svega vina), rešili smo da detaljnije analiziramo pića.

Kategorija 2

DSI (Days sales of inventoy)

Vina

320

Rakije

155

Vode

22

Žestoka pića

192

Kafa

38

Piva

36

Likeri

99

Čajevi

74

…

…

Analiza nas je usmerila u pravcu vina i žestokih pića. Rešili smo da prvo detaljno analiziramo vina obzirom da ona čine preko 70% vrednosti zaliha celokupne kategorije pića. Napravili smo PSI* („purchase, sales, inventory“ – nabavka, prodaja i zalihe) izveštaj po svakom artiklu vina i filtrirali one koji stoje na zalihama, a nemaju prodaju.

Vina koja stoje na zalihama od početka godine bez prodaje u prvih 6 meseci

Broj etiketa vina

Nabavna vrednost (RSD)

154

2.803.423

YTD Jun 2019 Artikal naziv

Nabaka u periodu (kol)

Prodaja u periodu (kol)

Stanje zaliha na 30.06.19 (kol)

Nabavna vrednost artikla bez PDV (RSD)

Blatina Andrija

8

0

28

965

Chateau Des Combes

0

0

24

2.100

Barolo Stefano Farina

0

0

18

2.780

…

…

…

…

…

Kada smo utvrdili koji artikli konkretno imaju spor obrt, definisali smo aktivnosti:

Odvojili smo vina koja možemo vratiti dobavljaču

Samo povrat robe

Povrat robe uz zamenu za vina koja očekujemo bolju prodaju

Odvojili smo vina za koja smo napravili prodajnu akciju i nudili uz menije većim grupama

Precizirali smo kako se poručuje roba – na osnovu kojih izveštaja i kada. Ovaj korak smo preduzeli kako se ne bi dogodilo da se poručuje roba koje već ima na zalihama i ima sporiji obrt.

Rezultat nakon mesec dana: Oslobodili smo 20.000 EUR obrtnih sredstava.

Manje se koristi odobrena kreditna linija banke

Stavili smo pod kontrolu nabavku pića

Merimo tražnju vina i prema tome formiramo ponudu

Povećana je prodaja vina uz bolji efekat na obrtna sredstva

Bright Fin Hub pruža uslugu outsourcing-a celih finansija.

Mi nismo konsultanti koji savetuju šta da radite i kako da napravite strukturu, već radimo i pravimo strukturu kao da smo interni resurs.